※アフィリエイト広告を利用しています

「ブラックOK・審査激甘なおまとめローンはある?独自審査の業者はどう?」

「どこも審査が通らない…審査に通るためのポイントを知りたい!」

おまとめローンの審査は一般的に厳しいといわれているため、審査に不安を感じる人も多いのではないでしょうか。

結論からお伝えすると、ブラックOK・審査激甘なおまとめローンは存在しません。ただし、独自審査が評判の中小消費者金融であれば柔軟に対応してくれる可能性があります。

そこで本記事では、独自審査が評判の中小消費者金融5選を紹介します。

あわせて審査に通るためのポイントや注意点、審査が通ったあとに気を付けることについても解説しているので、ぜひ最後までご覧ください。

【独自審査が評判の中小消費者金融5選】

| 融資額 | 実質年率 | 融資までの期間(※) | |

| 首都圏キャッシングサービス | 50万円~800万円 | 7.3%~15.0% | 最短即日 |

| ダイエットキャッシング | 50万円~800万円 | 7.3%~15.0% | 最短即日 |

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

おまとめローン中小消費者金融!柔軟・即日・ブラックOK。審査ゆるいのはどこ?必要書類少ない・審査不安・ダイエットキャッシングなど

銀行や大手消費者金融が難しい場合には、中小消費者金融を検討してみてください。

中小消費者金融は独自の審査基準を設けており、銀行や大手消費者金融の審査に落ちてしまった人への融資実績も豊富なため、柔軟に対応してくれるでしょう。

以下は独自審査に定評があり、200万・300万のおまとめローン成功が期待できる中小消費者金融です。

- デイリーキャッシング

- 首都圏キャッシングサービス

- フクホー

- ダイエットキャッシング

デイリーキャッシング

出典:デイリーキャッシング

「デイリーキャッシング」は、おまとめローンもフリーローンなどの取り扱いがある中小消費者金融です。

独自審査をおこなっており、自己破産や債務整理を過去にしたことがあっても審査に通ったという声があるほど、柔軟な審査をしてくれます。

審査は最短30分で完了し、融資は最短即日で受けられます。24時間年中無休で受付しており、全国から申込可能です。

おまとめローンの金利は8.5%〜14.5%と中小消費者金融の中では低い方なので、無理なく借入しやすいのがポイント。

担保・保証人も不要なため、まずは気軽に相談してみましょう。

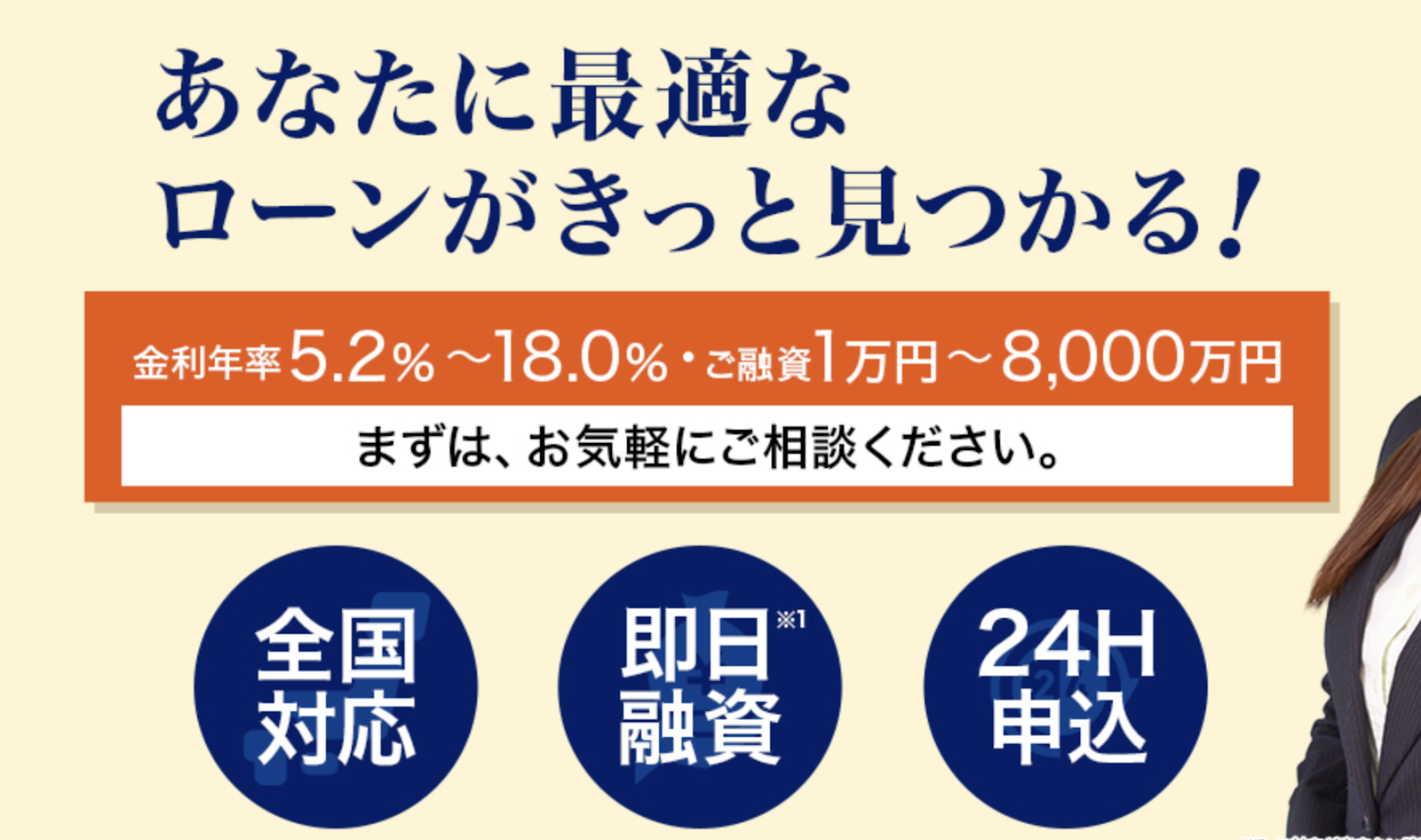

| 融資を受けられるまで | 最短即日 |

| 融資限度額 | 1万円〜8000万円 |

| 実質年率 | 5.2〜18.0% |

| 無利息期間 | なし |

| 担保・保証人 | 原則不要 |

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

首都圏キャッシングサービス

首都圏キャッシングサービスは、独自審査による柔軟な対応に定評があり、他社で断られた人への融資実績が豊富な中小消費者金融です。

貸金業法に基づくおまとめローンで「貸金業者からの借り入れを一本化したい人」「年収の3分の1を超える借り入れがある人」を対象にしています。

来店不要でWEBから申し込みでき、スピード審査により最短即日融資も可能なので、忙しくて時間がない方や今すぐ返済額・金利負担を減らしたい方におすすめです(※)。

ただし、東京都・千葉県・埼玉県・神奈川県に住む人が対象のため、対象エリア外の人は利用できない点に注意してください。

| 融資額 | 50万円~800万円 |

| 実質年率 | 7.3%~15.0% |

| 返済期間 | 30年以内、30回以内(1ヶ月単位) |

| 融資までの時間 | 最短即日(※) |

| 担保・保証人 | 不要 |

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

フクホー

「フクホー」は、利息以上の支払いなら自由に返済金額を選べる中小消費者金融です。自由度の高さから、月々の返済に不安を抱えている人に支持されています。

WEBからなら24時間申し込めるうえ、最短で即日融資にも対応(※)。仮審査結果は原則30分ほどと早く、非の付け所がありません。

公式ホームページには返済シミュレーションも用意されていますから、一度診断してみるといいでしょう。

| 実質年利 | 7.3%~20.0% |

| 借入限度額 | 5~200万円 |

| 融資までの期間 | 最短即日融資(※) |

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

ダイエットキャッシング

ダイエットキャッシングは、来店不要・日本全国対応でWEB完結が可能です。申し込みは24時間受け付けているので、時間・場所を問わず利用できます。

勤務先への在籍確認は原則不要。もし在籍確認が必要な場合でも申込者の同意を得てから実施するため、職場への影響も心配ありません。

スピーディーな対応で、最短即日の融資にも対応(※)。実際に「短時間で融資を受けられた」「想像以上にスピーディーな対応で助かった」などの口コミも見られました。

借入先が多くて他社の審査が通らない人や、少しでも早く借り入れを一本化して返済の負担を減らしたい人におすすめです。

| 融資額 | 50万円~800万円 |

| 実質年率 | 7.3%~15.0% |

| 返済期間 | 30年以内、360回以内(1ヶ月単位) |

| 融資までの時間 | 最短即日(※) |

| 担保・保証人 | 不要 |

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

おまとめローンがどこも通らない!審査に通るためにチェックしたい5つのポイント

おまとめローンの審査難易度は「貸付額が大きい」「すでに複数から借り入れしている返済能力が低い利用者が多い」などの理由から、審査が厳しい傾向にあります。

そのため「どこも通らない」と悩んでいる人も多いのではないでしょうか。おまとめローンの審査に通るために、まずは下表のポイントをチェックしてみてください。

ポイントを押さえておくことで、審査に通る可能性も高まるでしょう。

| ①借入件数を減らす | 審査では他社借入状況が必ず確認されるため、借入件数が多すぎると返済能力を疑われ、審査通過が厳しくなる。 一般的に、4社以上は借入件数が多すぎると判断される可能性があるので、3社を目途にできるだけ減らす。 |

| ②嘘の申告をしない | 審査では信用情報が照会されるため、嘘の情報で申告してもすぐにバレてしまう。 嘘の申告により「利用者は信用できない」と判断されると、審査落ちの可能性が高くなる。 万が一審査に通過できても、あとで嘘の情報が発覚すれば契約解除になり、一括返済などを求められることもある。 |

| ③短期間で複数のローンに申し込まない | 信用情報には申込履歴も6ヶ月記録されているため、短期間で複数のおまとめローンを申し込むと「返済に追われている」「収入面に不安がある」などと判断され、審査に通らなくなる可能性がある。 審査落ちした情報も残るため、短期間で複数のおまとめローンへの申し込みは避ける。 |

| ④不安がある場合は信用情報を確認する | 信用情報に不安要素がある場合は、信用情報機関(CIC・JICC・KSC)に開示請求することで自分の信用情報を確認できる。 返済延滞歴や遅延歴は、完済から5年経たなければ信用情報から抹消されないため注意。 |

| ⑤消費者金融系のおまとめローンを利用する | 銀行は金利が低い傾向にあるため、その分審査が厳しい。 審査に不安がある人は、消費者金融系や金利が高めのおまとめローンを検討するのがおすすめ。 ただし、消費者金融や金利が高いおまとめローンの審査が甘いわけではないので注意。 |

【注意】ブラックOKや審査激甘のおまとめローンや審査通りやすい銀行はない

ブラックOK・審査激甘のおまとめローンや審査が通りやすい銀行はないため、注意してください。

おまとめローンには必ず審査があり、貸金業法や銀行法という法律によって厳格な審査が義務付けられていることから、審査が激甘・通りやすいことはありません。

特に、銀行は以下の理由から審査が厳しい傾向にあります。

- 融資額が大きい

- 金利が低いため貸し倒れリスクが高い

- 金融庁から過剰貸付を抑制するよう指導が入った

おまとめローンを利用する人は「複数社から借り入れして返済が困難になっている多重債務者=返済能力がない人」です。返済能力がない人にお金を貸す銀行はありません。

また、銀行と同様、審査が甘い消費者金融も存在しません。誰でも借りられると誤認させる表現を使う業者は、貸金業法に違反する闇金の可能性が高いので、利用は避けてください。

【おまとめローン審査激甘・ブラックOK関連記事】

おまとめローン審査激甘・審査甘いランキングは危険!どこも通らない・ブラックOK・独自審査通りやすい銀行・神金融

おまとめローンの審査が通ったあとに気を付けること

「おまとめローンの審査に通ったから安心」ではありません。おまとめローンの審査に通ったあとは、以下3点に気を付けましょう。

- 無理のない返済計画を立てる

- 追加の借り入れができなくなる

- 返済期間が長くなる可能性がある

おまとめローンは「返済専用」であり、使用用途は他社からの借入金返済に限られているため、原則追加の借り入れができません。

新たにカードローンを契約することは可能ですが、審査の際に「他社借入額」を申告しなければいけないため、多額の借り入れがある状態では非常に厳しい審査となるでしょう。

また、おまとめローンにより毎月の返済額が軽減したことで、返済期間が長引く可能性があります。

返済期間が長引くと最終的に高額な利息を支払わなければならない場合もあり、おまとめ前より高くなってしまうケースも考えられます。

おまとめローンの審査に通ったら、収支に余裕のある月に繰り上げ返済するなど、返済額や期間を考慮しつつ無理のない範囲で返済できるようにしっかり返済計画を立てましょう。

おまとめローン(中小消費者金融)に関するQ&A

おまとめローンを検討されている中で、特に中小消費者金融に焦点を当てたQ&Aですね。アイフルのおまとめローンについてもご質問を承知いたしました。

中小消費者金融のおまとめローンは、大手では審査が通りにくい多重債務者の方にとって、最後の砦となるケースもあります。しかし、メリット・デメリットや審査のポイントをしっかり理解しておくことが重要です。

以下に、おまとめローン(特に中小消費者金融を含む視点)に関するQ&Aをまとめました。

Q1: 中小消費者金融のおまとめローンを選ぶメリットは何ですか?

A1: 中小消費者金融のおまとめローンには、以下のようなメリットが挙げられます。

- 審査基準が大手より柔軟な傾向がある: 大手消費者金融や銀行で審査に通らなかった人でも、中小消費者金融なら独自の審査基準で融資を受けられる可能性があります。過去に延滞があったり、借入件数が多かったりしても、現在の返済能力や状況を個別に判断してくれる場合があります。

- 総量規制の「例外貸付け」に該当する: 貸金業法の総量規制(年収の3分の1を超える貸付けの原則禁止)の対象外となる「例外貸付け」として、おまとめローンが認められています。これにより、年収の3分の1を超える借入れがある場合でも、おまとめによって金利負担が軽減されると判断されれば利用できる可能性があります。

- 融資までのスピードが比較的早い: 銀行のおまとめローンと比較して、審査から融資までの期間が短い傾向にあります。

Q2: 中小消費者金融のおまとめローンのデメリットや注意点は何ですか?

A2: いくつか注意すべきデメリットがあります。

- 金利が大手に比べて高めの場合がある: 銀行のおまとめローンに比べると、中小消費者金融の金利は高めに設定されている傾向があります。ただし、複数社の借入れをまとめることで、トータルの金利は下がる場合がほとんどです。

- 悪質な業者も存在する: 「ソフト闇金」などと称して、法定金利をはるかに超える金利や違法な取り立てを行う悪質な業者も存在します。必ず、貸金業登録番号を確認し、正規の業者であるかを慎重に判断する必要があります。

- 返済総額が増える可能性がある: 毎月の返済額が減っても、返済期間が延びることで、利息を含めた返済総額が増えてしまうケースもあります。契約内容をよく確認し、シミュレーションを行うことが重要です。

Q3: おまとめローンの審査で重視されるポイントは何ですか?

A3: おまとめローンの審査では、通常のローンよりも借入額が大きくなる傾向があるため、より慎重に審査されます。主なポイントは以下の通りです。

- 返済能力: 安定した収入があるか、年収に対して無理のない返済計画か。勤続年数や雇用形態も評価されます。

- 信用情報: 過去の延滞(滞納)、債務整理、自己破産などの金融事故情報がないか。信用情報機関(CIC、JICC、KSC)に記録されている情報は特に重要です。

- 借入状況: 現在の借入件数や借入残高。件数が多すぎると審査に不利になることがあります。

- 申し込み情報の一致: 申し込み内容と提出書類(本人確認書類、収入証明書など)に不備や虚偽がないか。

Q4: 審査に通るためにできることはありますか?

A4: 審査通過の可能性を高めるために、以下の点に注意しましょう。

- 信用情報を確認する: 自身の信用情報を取り寄せ、事故情報がないか、誤った情報がないか確認しましょう。

- 借入件数を減らす(可能であれば): 申し込み前に、少額の借入れだけでも返済して件数を減らすことができれば、審査に有利に働く可能性があります。

- 申し込み情報を正確に申告する: 虚偽の申告は審査落ちの大きな原因となります。正直に正確な情報を提供しましょう。

- 短期間に複数社に申し込まない: 複数の金融機関に同時に申し込むと、「申し込みブラック」として信用情報に記録され、審査に不利になることがあります。1社ずつ慎重に選びましょう。

- 安定した収入を確保する: 勤続年数が短い場合や、収入が不安定な場合は審査が厳しくなる傾向があります。

Q5: 銀行のおまとめローンと中小消費者金融のおまとめローン、どちらが良いですか?

A5: 一概にどちらが良いとは言えません。ご自身の状況によって選択肢が変わります。

- 銀行のおまとめローン:

- メリット: 金利が低い傾向にある。高額の借入れをまとめやすい。

- デメリット: 審査が厳しい傾向にある。融資までに時間がかかる。保証会社の審査も必要となる場合が多い。

- おすすめの人: 信用情報に問題がなく、安定した高い収入がある人。融資を急がない人。

- 中小消費者金融のおまとめローン:

- メリット: 審査が柔軟な傾向にある。融資までのスピードが比較的早い。総量規制の例外貸付けで利用できる場合がある。

- デメリット: 金利が銀行より高めの傾向がある。悪質な業者に注意が必要。

- おすすめの人: 銀行で審査が通らなかった人。借入件数が多く、審査に不安がある人。緊急で資金をまとめたい人。

まずはご自身の信用情報を確認し、借入状況と返済能力を客観的に判断することが重要です。

Q6: アイフルのおまとめローンについて教えてください。

A6: アイフルは大手消費者金融の一つであり、おまとめローンも提供しています。アイフルのおまとめローン(「おまとめMAX」や「かりかえMAX」など)は、複数の借入れを一本化することを目的とした商品です。

- 総量規制の例外: アイフルのおまとめローンも、貸金業法の総量規制の例外貸付けに該当するため、年収の3分の1を超える借入れがある場合でも利用できる可能性があります。

- 金利: 一般的なカードローンと比較して、おまとめローンは金利が低めに設定される傾向があります。ただし、個人の信用状況や借入額によって適用金利は異なります。

- 審査スピード: 大手消費者金融であるため、銀行と比較して審査から融資までのスピードが早い傾向にあります。

- 対象となる借入れ: 消費者金融からの借入れだけでなく、クレジットカードのキャッシングやリボ払いなども対象となることが多いです。

注意点として、アイフルも正規の貸金業者であるため、審査は必ず行われます。 過去の延滞や債務整理などの信用情報に問題がある場合、審査に通らない可能性もあります。また、中小消費者金融とは審査基準や顧客層が異なる場合があるため、ご自身の状況に合った選択肢を検討することが重要です。

【アイフルおまとめローン関連記事】

アイフルおまとめローンの口コミ・体験談から審査落ちた理由を解説。知恵袋

Q7: 審査に落ちてしまった場合、どうすれば良いですか?

A7: 審査に落ちた場合は、以下の選択肢を検討しましょう。

- 期間を置いて再申し込み: 審査落ちの理由が明確でなくても、信用情報の回復期間を置くことで、再審査に通る可能性が高まることがあります。最低でも6ヶ月程度の期間を置くのが一般的です。

- 別の金融機関を検討する: 審査基準は金融機関によって異なります。中小消費者金融の中でも、それぞれ得意とする顧客層や審査のポイントが違うため、複数の業者を比較検討してみましょう。

- 債務整理を検討する: どうしてもおまとめローンが組めない場合や、返済が困難な状況であれば、弁護士や司法書士に相談して、任意整理、自己破産、個人再生などの債務整理を検討することも重要です。国の公的機関である「法テラス」でも無料相談が可能です。

- 家計の見直しと返済計画の再構築: 借入れをまとめられなくても、支出を見直し、繰り上げ返済などで少しずつでも借金を減らす努力を続けましょう。

まとめ

「ブラックOK」「審査激甘」なおまとめローンは存在しません。あるとすれば闇金業者の可能性が高いため、絶対に利用してはいけません。

審査に通るか不安な場合は、本記事で紹介した中小消費者金融のおまとめローンを検討してみてください。独自審査が評判の中小消費者金融であれば、柔軟な対応が期待できます。

また、審査がどこも通らないと悩んでいる人は、ポイントを押さえれば審査に通る可能性が高まるでしょう。

審査に通ったあとも安心せず、自分の収支状況を確認し、無理なく確実に返済できるように返済計画を立てることが大切です。

【独自審査が評判の中小消費者金融5選】

| 融資額 | 実質年率 | 融資までの期間(※) | |

| 首都圏キャッシングサービス | 50万円~800万円 | 7.3%~15.0% | 最短即日 |

| ダイエットキャッシング | 50万円~800万円 | 7.3%~15.0% | 最短即日 |

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。